投資信託のしくみ

- ホーム

- 運用したい・備えたい

- 投資信託のしくみ

投資信託とは、多くのお客さまから集めた資金を一つにまとめて、投資の専門家である投資信託会社が国内外の株式や債券などに分散投資を行い、その運用成果をお客さまにお返しする「金融商品」です。

投資信託の運用成績は市場環境などによって変動します。その運用による損益は、投資額に応じて投資を行なったお客さまに帰属します。後述のように、投資信託の基準価額は毎日変化しますので、お客さま自身の取得価額との差額が、損益として反映されることになる訳です。

基本的な用語として「基準価額」や「分配金」があります。

投資信託の値段のことを「基準価額」といいます。

投資信託には、取引を行う際の単位があって、それは「口(くち)」と呼ばれます。

例えば、運用を開始する時点で1口1円で購入できた投資信託は、運用を開始すると、1口の値段が運用の成果によって、変動していきます。基準価額は、投資信託の一口あたりの値段のことで、投資家が投資信託を購入・換金する際は、基準価額で取引が行われます。(1口1円で運用が開始された投資信託は、1万口あたりの基準価額を公表しています) このため、「投資信託は1万口単位」とご理解いただくことが良いでしょう。

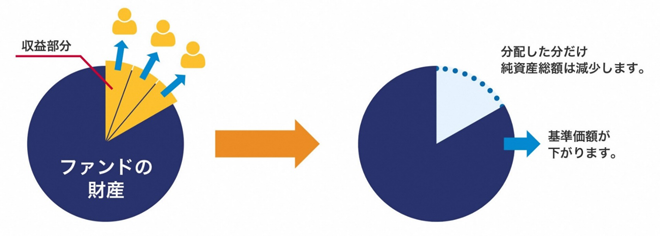

投資信託の資産のうち、投資家に帰属する額を「純資産総額」といいます。この純資産総額を投資信託の総口数で割ると、一口あたりの価額、すなわち「基準価額」が算出されます。

投資信託が株式や債券に対して投資し、運用して得た収益を、保有口数に応じて投資家に分配するものです。分配金は、投資信託の信託財産から支払われます。そのため、分配金が支払われると、「純資産総額」および「基準価額」は下落します。

投資信託の分配金の支払いの方針は、投資信託によってさまざまです。

また、分配金の支払い頻度についても、毎月支払われるものから年1回だけのものまでと、投資信託によってさまざまです。分配金の額も、決算の内容や分配方針によって変化し、状況によっては支払われないこともありますから注意が必要です。

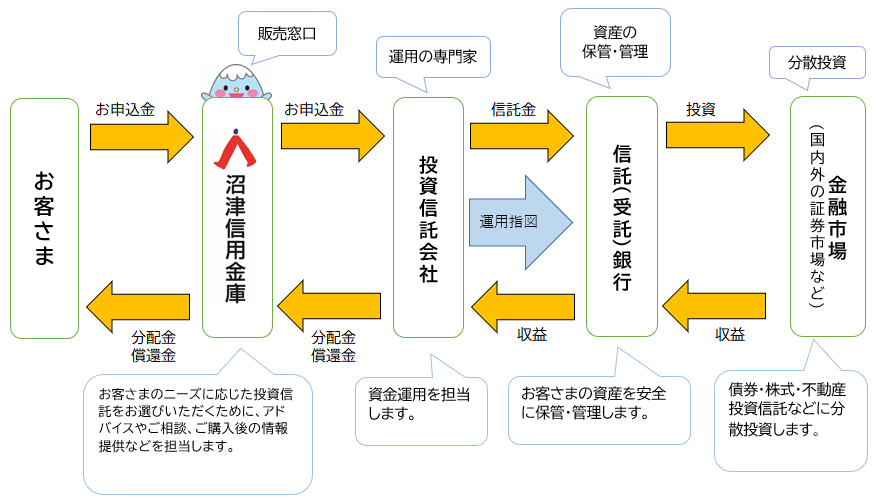

投資信託は、販売会社・運用会社・信託銀行といった各機関がそれぞれの役割を果たすことで、成り立つ金融商品です。

投資信託にたずさわる各機関が破綻したとしても、投資家が預けたお金は、投資額にかかわらず制度的に守られるようになっています。

販売会社は投資信託の取引をする際に窓口となり、投資家とお金のやりとりを行いますが、お金は販売会社を経由して、信託銀行が信託財産として管理しています。したがって、販売会社が破綻したとしても、信託財産に影響はありません。

保有していた投資信託は、別の販売会社に移管され、移管先の販売会社で引き続き取引することが可能です。

運用会社は運用指図を行うだけで、信託財産の保管や管理は行っていません。

運用会社が破綻したとしても、信託財産は運用会社とは別の、信託銀行に保管されているので、信託財産に直接的な影響はありません。運用していた投資信託は、他の運用会社に運用が引き継がれるか、繰上償還されることになります。

投資信託の信託財産は信託銀行が管理していますが、信託財産は信託銀行自身の財産とは区分して管理(分別管理)することが法律で義務づけられています。したがって、信託銀行が破綻したとしても、信託財産に影響はありません。投資信託は、破綻時の基準価額で解約されるか、もしくは他の信託銀行に信託財産が移管されれば、投資家はそのまま投資信託を保有することができます。

このように投資信託は、制度上、各機関が破綻したとしても、投資家の信託財産は保全される仕組みになっています。

ただし、このように保全されていることと、投資信託が運用の結果、損失が発生する可能性のある元本保証のない金融商品であることとは別のことですから、ご注意ください。

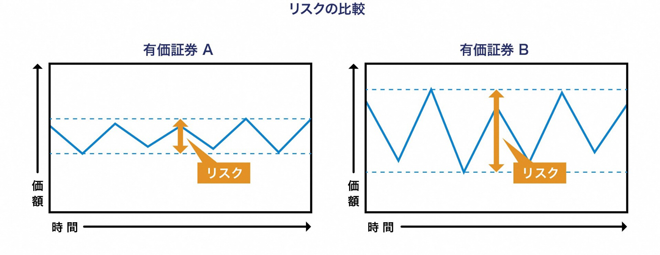

一般的には「危険」を意味しますが、投資の場合は、「収益の変動幅の大きさ」という意味になります。

一般的に、期待するリターン(収益)が大きいものほどリスク(変動幅)も大きくなります。

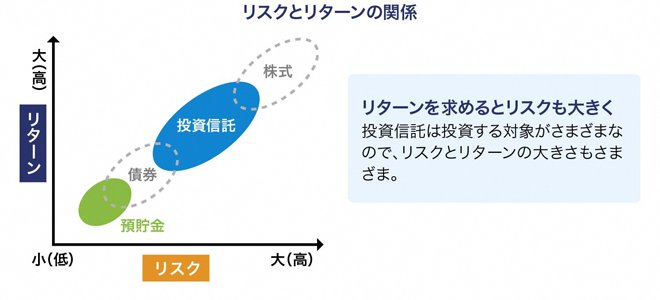

投資を行うことで得られる収益のことです。

リスクとリターンの関係は、表裏一体の関係といえます。「リスクが大きなものほどリターンが大きい(ハイリスク・ハイリターン)」「リスクが小さいものほどリターンが小さい(ローリスク・ローリターン)」という傾向があります。つまり、大きな収益を期待すると、リスクが大きくなり、逆に大きな損失の可能性も増す、ということです。

投資信託は、商品によって投資する対象がさまざまですから、投資信託のリスクやリターンの大きさもさまざまです。投資信託のリスクとリターンの程度を考え、自身の目的に合った投資信託を選ぶことが大切です。

「卵は一つのカゴに盛るな」という資産運用のことわざがあります。全ての卵を1つのカゴに盛っていた場合、そのカゴを落とせば全ての卵が割れてしまいますが、いくつかのカゴに分けて卵を盛っていれば、カゴの1つを落としても全ての卵を割ってしまうことは避けられる、という教えです。

資金を一つの金融資産にまとめて投資せず、値動きの異なるさまざまな種類の資産に分散して投資すれば、リスクも分散し、安定性が増します。

市場は、短期間でみると一時的な要因により大きく変動することがありますが、長期間でみると、この変動リスクが小さくなる傾向があります。

一度に全額を投資するのではなく、同じ金額で同じ投資信託を何回かに分けて投資する(時間の分散)ことで、一度に投資するよりも購入価額を抑える効果が期待できます。その方法のひとつとして「ドル・コスト平均法」があります。

投資の目的には、住宅資金、教育資金、老後に備える資金、あるいはレジャー資金や利殖のための資金など、さまざまだと思います。投資信託には、投資家のニーズに応えるために多くの種類があります。投資の目的を明確にしたうえで、目的に応じた商品を選びましょう。

投資信託には、各商品ごとに運用方針や手数料に関する事項などが記載された「目論見書(もくろみしょ)」があります。投資信託のご購入を検討の際は必ず読みましょう。

また、販売会社(当金庫)などから情報を収集し、商品の性格をいろいろな角度から検討し、理解した上で購入することをお勧めします。なお、目論見書は「投資信託説明書」とも呼ばれています。